W świecie handlu międzynarodowego często spotykamy się ze skrótami, które dla niewtajemniczonych mogą brzmieć tajemniczo. Jednym z nich jest "LC". Jeśli jesteś przedsiębiorcą, eksporterem, importerem, spedytorem lub studentem, który po raz pierwszy zetknął się z tym terminem, to doskonale rozumiem Twoją ciekawość. Zrozumienie, czym jest LC i jak działa, jest absolutnie kluczowe dla bezpiecznego i efektywnego prowadzenia biznesu globalnie. W tym artykule dostarczę Ci klarownych i praktycznych informacji na temat akredytywy dokumentowej, wyjaśniając jej mechanizm, role uczestników oraz korzyści, jakie oferuje.

Akredytywa dokumentowa (LC): Twoje bezpieczeństwo w handlu międzynarodowym

- LC (Letter of Credit) to pisemne zobowiązanie banku do wypłacenia eksporterowi określonej kwoty.

- Główna funkcja akredytywy to zabezpieczenie płatności w handlu międzynarodowym.

- W procesie uczestniczą importer, eksporter oraz ich banki.

- Banki operują wyłącznie na dokumentach, weryfikując ich zgodność z warunkami akredytywy.

- Koszty usługi wynoszą zazwyczaj od 0,2% do 0,5% wartości transakcji.

- Akredytywa jest szczególnie polecana przy współpracy z nowymi kontrahentami lub w krajach o podwyższonym ryzyku.

LC, czyli tajemniczy skrót w handlu – dlaczego musisz go poznać?

W dzisiejszym globalnym świecie, gdzie transakcje handlowe często przekraczają granice państw i kontynentów, zrozumienie mechanizmów zabezpieczających płatności jest nie tylko przydatne, ale wręcz niezbędne. Skrót "LC" to nic innego jak "Letter of Credit", czyli w języku polskim akredytywa dokumentowa. Jest to jeden z najbezpieczniejszych sposobów rozliczeń w handlu, zwłaszcza międzynarodowym, a jego znajomość jest kluczowa dla każdego profesjonalisty działającego w tej dziedzinie. Akredytywa stanowi solidny fundament zaufania w relacjach biznesowych, gdzie bezpośrednie zaufanie między stronami może być ograniczone.

Co dokładnie oznacza skrót LC i dlaczego jest kluczowy w biznesie międzynarodowym?

Jak już wspomniałem, "LC" to akronim od angielskiego terminu "Letter of Credit", co w polskim nazewnictwie finansowym oznacza akredytywę dokumentową. To fundamentalny instrument finansowy, który odgrywa kluczową rolę w handlu międzynarodowym, przede wszystkim poprzez minimalizowanie ryzyka transakcji. W praktyce jest to pisemne zobowiązanie banku importera do zapłaty określonej kwoty eksporterowi, pod warunkiem spełnienia ściśle określonych warunków dokumentowych. Z mojego doświadczenia wynika, że to właśnie ta gwarancja bankowa, a nie tylko obietnica kontrahenta, sprawia, że akredytywa jest tak ceniona. Według danych Wikipedii, akredytywa dokumentowa jest jednym z najczęściej stosowanych instrumentów zabezpieczających w obrocie międzynarodowym.

Bezpieczeństwo transakcji jako priorytet: rola akredytywy w minimalizacji ryzyka

Akredytywa dokumentowa znacząco zwiększa bezpieczeństwo płatności dla obu stron transakcji, co jest jej największą zaletą. Dla eksportera (sprzedającego) oznacza to minimalizację ryzyka braku zapłaty za wysłany towar. Ma on pewność, że jeśli dostarczy wymagane dokumenty zgodne z warunkami akredytywy, bank dokona płatności. Z drugiej strony, importer (kupujący) również zyskuje poczucie bezpieczeństwa. Ma on gwarancję, że bank zapłaci eksporterowi dopiero po otrzymaniu dowodów na wysyłkę towaru, które są zgodne z zamówieniem i warunkami umowy. To eliminuje obawy o to, że zapłaci za towar, który nigdy nie zostanie wysłany lub będzie niezgodny z ustaleniami. W ten sposób akredytywa staje się mostem zaufania w skomplikowanym środowisku międzynarodowych transakcji.

Czym jest akredytywa dokumentowa (LC) i jak chroni Twoje interesy?

Akredytywa to znacznie więcej niż tylko definicja w podręczniku finansów. To przede wszystkim potężne narzędzie, które aktywnie chroni interesy wszystkich uczestników handlu międzynarodowego. Pozwala ona na prowadzenie biznesu z partnerami z odległych krajów, często o odmiennych systemach prawnych i gospodarczych, z zachowaniem wysokiego poziomu bezpieczeństwa finansowego.

Prosta definicja: zobowiązanie banku, które daje Ci pewność zapłaty

Akredytywa dokumentowa to pisemne, nieodwołalne zobowiązanie banku (zazwyczaj banku importera, zwanego bankiem otwierającym) do wypłacenia określonej kwoty pieniędzy eksporterowi (beneficjentowi). Warunkiem tej wypłaty jest przedstawienie przez eksportera w określonym czasie dokumentów handlowych, które są ściśle zgodne z warunkami akredytywy. To właśnie to bezwarunkowe zobowiązanie banku, a nie jedynie obietnica kontrahenta, jest kluczowe dla pewności zapłaty. Eksporter wie, że jego płatność jest zabezpieczona przez instytucję finansową, co pozwala mu skupić się na dostarczeniu towaru, a nie na obawach o rozliczenia.

Kluczowa zasada: banki płacą za dokumenty, nie za towar – co to oznacza w praktyce?

Jedną z najważniejszych zasad działania akredytywy jest to, że "banki operują wyłącznie na dokumentach, a nie na towarach". Co to oznacza w praktyce? Banki zaangażowane w proces akredytywy nie sprawdzają fizycznie towaru ani jego jakości. Ich zadaniem jest jedynie weryfikacja, czy przedstawione przez eksportera dokumenty (takie jak faktura handlowa, list przewozowy, świadectwo pochodzenia, polisa ubezpieczeniowa) są formalnie zgodne z warunkami określonymi w akredytywie. Dla eksportera oznacza to konieczność niezwykle precyzyjnego przygotowania wszystkich dokumentów, ponieważ nawet drobne niezgodności mogą opóźnić lub uniemożliwić płatność. Dla importera natomiast jest to pewność, że bank zapłaci dopiero po otrzymaniu dowodów na wysyłkę towaru zgodnego z umową, potwierdzoną właśnie tymi dokumentami. Jak podaje Wikipedia, zasada niezależności dokumentów od towaru jest fundamentalna dla funkcjonowania akredytywy.

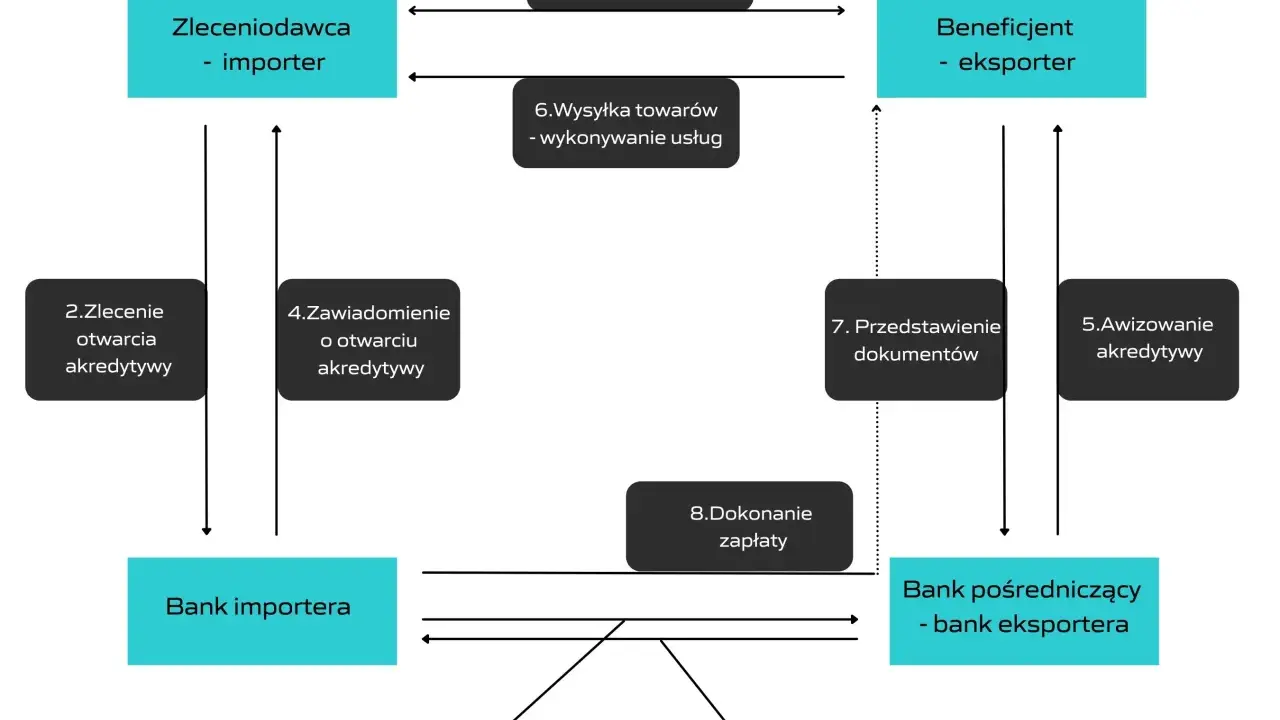

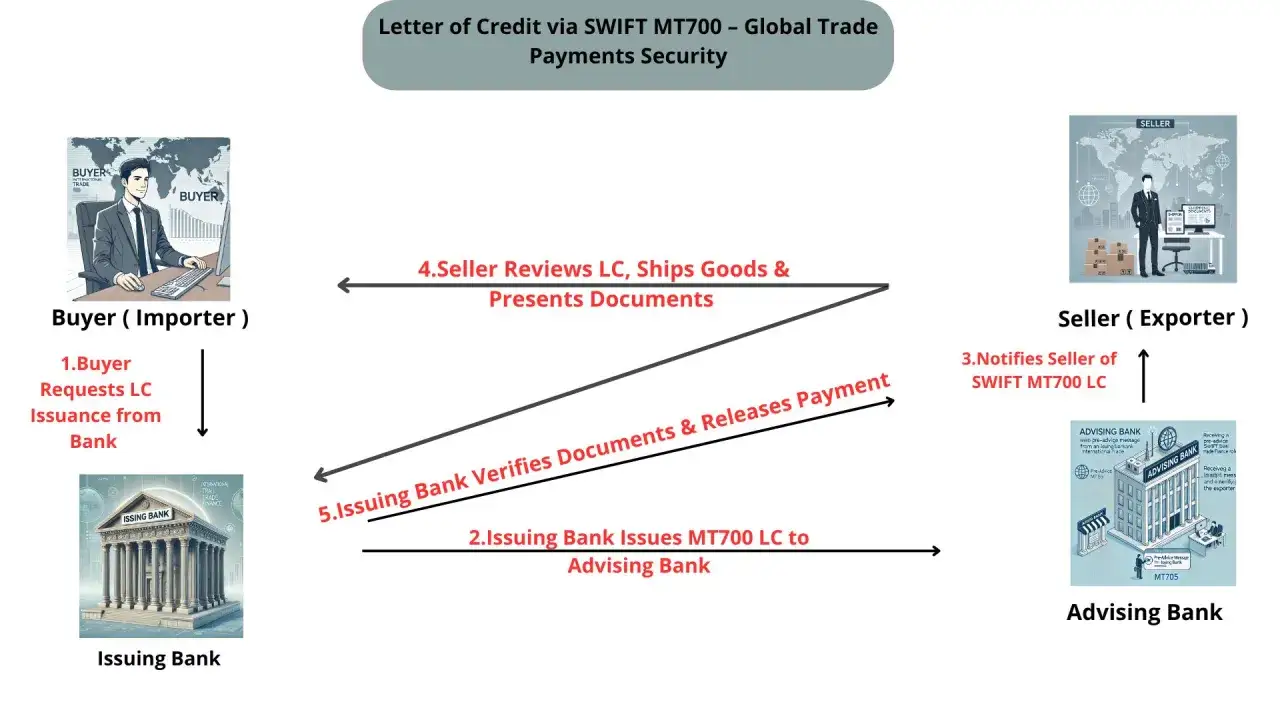

Jak działa akredytywa krok po kroku? Przewodnik po całym procesie

Zrozumienie, jak akredytywa działa w praktyce, jest kluczowe dla każdego, kto rozważa jej zastosowanie. Proces ten, choć na pierwszy rzut oka może wydawać się skomplikowany, jest w rzeczywistości logiczny i uporządkowany. Przyjrzyjmy się mu krok po kroku.

-

Krok 1: Ustalenie warunków LC w kontrakcie handlowym

Proces akredytywy rozpoczyna się już na etapie negocjacji handlowych. Importer i eksporter muszą uzgodnić, że płatność za towar zostanie zrealizowana za pomocą akredytywy dokumentowej. Co więcej, muszą wspólnie ustalić wszystkie szczegółowe warunki, które znajdą się w akredytywie – od rodzaju towaru, jego ilości i ceny, przez wymagane dokumenty, terminy wysyłki, aż po datę ważności akredytywy. Te warunki są następnie zapisywane w kontrakcie handlowym.

-

Krok 2: Zlecenie otwarcia akredytywy przez importera w swoim banku

Po zawarciu kontraktu, importer (zwany w tym kontekście zleceniodawcą) zwraca się do swojego banku (banku otwierającego) z wnioskiem o otwarcie akredytywy na rzecz eksportera (beneficjenta). W tym wniosku importer przedstawia bankowi wszystkie uzgodnione warunki akredytywy, które bank następnie weryfikuje pod kątem zgodności z przepisami i własnymi procedurami.

-

Krok 3: Awizacja i weryfikacja autentyczności przez bank eksportera

Bank otwierający, po zaakceptowaniu wniosku importera, wystawia akredytywę i wysyła ją do banku eksportera (zwanego bankiem pośredniczącym lub awizującym). Zadaniem tego banku jest weryfikacja autentyczności otrzymanej akredytywy, a następnie przekazanie jej treści eksporterowi. W przypadku akredytywy potwierdzonej, bank eksportera dodaje własne zobowiązanie płatnicze, co dodatkowo wzmacnia bezpieczeństwo eksportera.

-

Krok 4: Wysyłka towaru i prezentacja dokumentów przez sprzedającego

Po otrzymaniu awizacji akredytywy i upewnieniu się co do jej warunków, eksporter wysyła towar zgodnie z ustaleniami. Następnie, co jest kluczowe, przygotowuje wszystkie wymagane dokumenty (np. fakturę handlową, list przewozowy, certyfikaty jakości, świadectwo pochodzenia) i przedstawia je swojemu bankowi (bankowi awizującemu/potwierdzającemu) w określonym terminie. Musi to zrobić z najwyższą starannością, aby uniknąć niezgodności.

-

Przeczytaj również: Oryginalna metka Adidas - Jak odróżnić oryginał od podróbki?

Krok 5: Sprawdzenie zgodności dokumentów i realizacja płatności

Bank eksportera, a następnie bank importera, dokładnie sprawdzają zgodność przedstawionych dokumentów z warunkami akredytywy. Jest to etap, na którym weryfikowana jest każda literka i cyfra. Jeśli dokumenty są zgodne, bank importera dokonuje płatności na rzecz banku eksportera, który z kolei przekazuje środki eksporterowi. W przypadku stwierdzenia niezgodności, banki informują o tym strony, które muszą podjąć decyzję o akceptacji niezgodności lub ich usunięciu, co może opóźnić płatność.

Kto jest kim w świecie akredytywy? Poznaj czterech kluczowych graczy

Proces akredytywy dokumentowej, choć wydaje się być transakcją między dwoma partnerami handlowymi, w rzeczywistości wymaga zaangażowania kilku stron. Zrozumienie ich ról i odpowiedzialności jest kluczowe dla sprawnego i bezpiecznego przebiegu całej transakcji. Każdy z uczestników pełni określoną funkcję, która przyczynia się do wzajemnego zabezpieczenia interesów. Poniżej przedstawiam zestawienie głównych graczy w świecie akredytywy.

| Uczestnik | Rola w procesie akredytywy |

|---|---|

| Importer (Zleceniodawca) | Strona inicjująca transakcję, która zleca swojemu bankowi otwarcie akredytywy. Jest zobowiązany do zapłaty za towar po przedstawieniu przez eksportera zgodnych dokumentów. |

| Eksporter (Beneficjent) | Strona, na rzecz której otwierana jest akredytywa. Otrzymuje płatność od banku po spełnieniu warunków akredytywy, czyli po przedstawieniu wymaganych dokumentów. |

| Bank otwierający (Bank importera) | Bank, który na zlecenie importera otwiera akredytywę i zobowiązuje się do zapłaty eksporterowi, jeśli ten przedstawi zgodne dokumenty. |

| Bank awizujący/potwierdzający (Bank eksportera) | Bank, który informuje eksportera o otwarciu akredytywy i weryfikuje jej autentyczność. W przypadku akredytywy potwierdzonej, bank ten sam staje się dodatkowym gwarantem płatności, co zwiększa bezpieczeństwo eksportera. |